Tutti noi dovremmo già sapere come funziona un conto economico, o P&L, e anche come impostare un conto economico di canale per l’e-commerce. Tuttavia ci sono alcuni dettagli e delle accortezze da considerare se vogliamo che il conto economico rifletta correttamente la realtà.

Ya desde cómo calculamos las ventas podemos obtener información útil para la gestión del canal de comercio electrónico: por ejemplo podemos calcular el descuento medio aplicado sobre el precio de venta al público.

Diferencias entre empresa y empresa.

E’ importante sottolineare che non esiste un unico modo di schematizzare (rendicontare) le attività finanziarie, anche a livello di contabilità ci sono diversi standard che le aziende possono utilizzare e, a seconda dello standard utilizzato, la formattazione del conto economico del canale e-commerce o altro canale può risultare diversa.

L’importante è mantenere una coerenza da un anno all’altro in modo da poter visualizzare degli andamenti nel tempo – tendencia – degli indicadores de desempeño – che siano coerenti tra loro. Ad esempio se calcoliamo il costo del venduto in un modo in un anno, dobbiamo calcolarlo nello stesso modo l’anno successivo per poterlo comparare.

Ref. Https://www.accountingtools.com/articles/2017/5/5/purchase-price-variance

Terminología financiera de comercio electrónico

- Primera línea: ingresos o ventas

- Bottom line: l’utile netto o EBIT

- COGS: Costo de los bienes vendidos o costo de los bienes vendidos

- Costo estándar: es una forma de calcular el costo de ventas con base en el costo de los componentes de los productos: costo del material utilizado + costo de procesamiento = costo del producto.

- Ventas brutas: ventas brutas de devoluciones y, a veces, incluso brutas de IVA (IVA)

- Devaluación de productos en stock: cada producto tiende a perder valor si no se vende y permanece en stock por mucho tiempo. Por ello, se definen convenciones y prácticas para la devaluación de productos en stock. Estos valores se ingresan como costos en el estado de resultados del canal de comercio electrónico.

Seguimiento de ventas de comercio electrónico: ventas brutas vs. las ventas netas

Molto spesso le vendite nell’e-commerce vengono chiamate con il termine inglese Sales o Revenue a cui si aggiungono i prefissi Gross e Net.

Premesso che l’utilizzo dell’Inglese non chiarisce né semplifica la comprensione di questi termini, spieghiamo di seguito in maniera chiara cosa significano questi termini.

Indipendentemente dello standard di contabilità che adottiamo i termini vendite nette e lorde devono essere molto ben chiari all’interno dell’azienda e devono riflettere le necessità di tracciamento dei risultati del canale e-commerce rispetto agli objetivos.

| Ventas | Explicación |

| Ventas brutas | Vendite Lorde iva Inclusa o scontrinato. Corrisponde alla somma totale pagata dai clienti per i prodotti acquistati. A volte questo concetto viene associato al concetto di “Demand” ovvero gli ordini dei clienti finali inseriti a sistema prima di scontare eventuali resi o problemi di consegna. |

| Ventas brutas antes de descuentos | Se refiere al precio teórico o precio de lista que habrían pagado los usuarios si hubieran comprado sin descuentos. Esta métrica se utiliza para calcular el descuento promedio aplicado por el canal de comercio electrónico o minorista en comparación con el precio de lista y, por lo tanto, también comparar el rendimiento entre canales, por ejemplo, ¿qué canal entre el comercio electrónico y el minorista ofrece más descuentos? |

| Ventas netas netas | Le vendite Net Net rappresentano le vendite netto resi e netto IVA quindi Vendite Lorde – IVA – Resi = Vendite Net Net |

| Ingresos | El volumen de negocios es un dato contable que significa ventas en IVA y Notas de crédito netas emitidas + Cualquier aplazamiento (estimación de notas de crédito aún no emitidas pero pertenecientes al período de referencia, por ejemplo, año o trimestre) |

El cálculo de las ventas de comercio electrónico con el método de costo estándar + margen

Se calcoliamo le vendite lorde con il metodo dello standard cost + mark up per esempio possiamo stimare con accuratezza le vendite al lordo degli sconti. Mentre se calcoliamo le vendite sulla base dell’incasso perdiamo l’informazione sullo sconto effettuato.

El estado de resultados del canal de comercio electrónico generalmente se ve así:

| Ventas bruto = costo estándar o costo industrial * margen | |

| costo industrial | 50 |

| Margen | 3 |

| Precio de venta | 150 |

| Unidades totales vendidas en el período (por ejemplo, un mes) | 1.000 |

| Facturación bruta | 150.000 |

| – Sconti | 15.000 |

| Descuento neto de ventas brutas | 135.000 |

| – Resi | 35.000 |

| = Ventas netas | 100.000 |

La redicontazione dei resi nel conto economico nell’ecommerce

I resi nell’e-commerce possono essere rendicontati in due modi: attraverso la fecha de recepción de la devolución en stock o a través del fecha de emisión de la factura o recibo de venta.

La primera forma no requiere una estimación de la cantidad de devoluciones que se recibirán en el período, ya que las devoluciones se registran en el sistema contable después de la recepción física del producto. Mientras que con el segundo método es necesario estimar los rendimientos que se recibirán después del vencimiento de cada período de declaración de impuestos.

Facciamo un esempio per spiegare questo secondo metodo di calcolo dei resi che è quello a mio modo di vedere il più corretto: immaginate di gestire un e-commerce di beni fisici, diciamo prodotti di moda, siete al 1° dicembre e decidete di estendere il periodo di reso di tutti gli ordini ricevuti dal 1° al 31 dicembre a fine gennaio dell’anno successivo. Così facendo state a tutti gli effetti influenzando il risultato operativo dell’e-commerce riducendo artificialmente i resi del periodo in corso spostandoli sul primo trimestre dell’anno successivo.

Por lo tanto, mi recomendación operativa es calcular la tasa de devolución promedio del sitio y aplicar la tasa de devolución promedio en el cálculo de las devoluciones cuando se cierra el balance del canal de comercio electrónico.

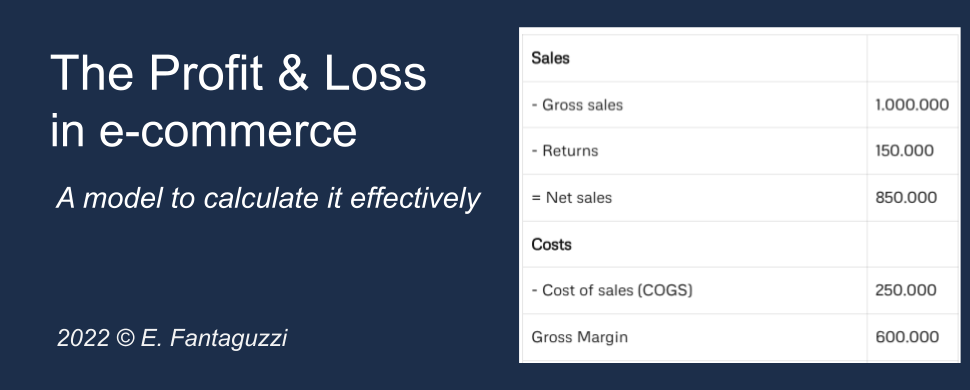

Il conto economico dell’e-commerce, un modello semplificato.

| Ventas | |

| – Vendite lorde | 1.000.000 |

| – Resi | 150.000 |

| = Ventas netas | 850.000 |

| Costos | |

| – Costo del venduto (COGS) | 250.000 |

| Margen bruto | 600.000 |

| Costos directos | |

| – Risorse umane | 100.000 |

| – Produzione contenuti (fotografia, decrizioni, ecc) | 50.000 |

| – Piattaforma tecnologica | 50.000 |

| – Marketing | 100.000 |

| – Logistica | 100.000 |

| – Pagamenti | 20.000 |

| Margen operativo (EBITDA) | 180.000 |

| – Ammortamenti e Svalorizzazioni | 50.000 |

| Beneficio antes de impuestos (EBIT) | 130.000 |

I costi dell’e-commerce

Il calcolo del COGS Costo del Venduto nell’e-commerce

Desde un punto de vista contable, el costo de ventas es cualquier costo directamente relacionado con el producto vendido o estamos hablando de un costo que se produce solo si se vende el producto.

Para el correcto cálculo del costo de los bienes vendidos debemos tener en cuenta tres factores:

- Il buying e-commerce: quindi le immobilizzazioni di prodotti che acquistiamo e allochiamo sul magazzino e-commerce con l’obiettivo di venderli nel corso di una o più stagioni e il loro grado di svalutazione (depreciation)

- COGS son costos cuando vendemos productos y son ingresos cuando recibimos devoluciones. Esto es un hecho, solo hay que recordar calcularlos correctamente.

- Si la disponibilidad de bienes vendibles en el canal de comercio electrónico no se asigna exclusivamente al almacén de comercio electrónico sino que es la suma de varios almacenes, el costo de ventas no puede calcularse sobre el valor de la compra o pedido de comercio electrónico.

¿Qué costos deben incluirse en los engranajes en el estado de resultados?

Una regla posible es seguir quiénes son costes directamente relacionados con la venta del producto, quindi le materie prime utilizzate e il costo del lavoro impiegato per la realizzazione del prodotto. Cosa facciamo però con le fee pagate alle carte di credito e le commissioni di vendita? Anche queste sono spese che si verificano solo se un prodotto viene venuto, ma generalmente vengono riportate più in basso nel conto economico dell’e-commerce.

La prassi generale è quella di riportare le spese relative a commissioni vendite più sotto nel conto economico, perché se includessimo tutte le spese di vendita nel costo del venduto (COGS) otterremmo un margine lordo (gross margin) più basso. Se siete un’azienda quotata, avere un margine lordo significativamente più basso rispetto alla concorrenza può creare problemi nella valutazione.

¿Qué se incluye en el costo de ventas de una empresa que produce software como servicio?

In questo caso il software fornito al cliente è il servizio che vendiamo, per cui dovremo inserire nei cogs il costo dei server e delle persone che manutengono i server, se pagate delle royalty sulle vendite del software anche queste sono un costo del venduto e se l’azienda aiuta i clienti nell’uso del software anche questo potrebbe essere considerato un costo del venduto.

En conclusión, la mejor forma de determinar los componentes del coste de ventas es fijarse en lo que hacen las empresas líderes del sector en el mercado de referencia y pedir indicaciones a los auditores que podrán dar indicaciones suficientemente claras y dejándote la elección de dónde colocar algunos elementos de costo. Una vez hecha esta elección, es bueno mantenerla durante diferentes periodos contables para tener la posibilidad de hacer comparaciones año tras año y determinar tendencias.

Para más información: Steve Bragg podcast episodio 323 el costo de los bienes vendidos

Lo que no hemos considerado

- Costi fissi e costi variabili –> proiezione

- KPI como la tasa de descuento promedio

- IVA e impuestos

- Costos indirectos: costos comerciales, por ejemplo, oficinas, contabilidad, administración general

Gli investimenti di capitale nell’e-commerce

Gli investimenti di capitale vengono spesso considerati meno importanti rispetto ai costi operativi, ma nell’e-commerce non funziona così.

Spesso gli analisti si fermano al livello dei costi operativi per determinare la sostenibilità del conto economico del canale e-commerce. Questo vuol dire che gli investimenti in infrastruttura, ad esempio la realizzazione della piattaforma e-commerce, viene considerato al di sotto dell’EBITDA e quindi rientra solo nel calcolo dell’EBIT altrimenti noto come utile prima delle imposte e degli interessi sul capitale.

Nell’e-commerce, a differenza dei canali fisici bricks and mortar, gli investimenti in infrastruttura sono continui perché la tecnologia evolve continuamente.

| Canale digitale – E-commerce | Canale fisico – Bricks and mortar |

|---|---|

| Compra o alquiler de una plataforma de comercio electrónico | Comprar o alquilar paredes de tiendas |

| Configuración de la plataforma de comercio electrónico | tienda de muebles |

| Implementación de funcionalidades adicionales > Frecuente | Implementazione funzionalità aggiuntive –> Raramente |

| Integración con nuevos canales digitales > Frecuentes | Integrazione con nuovi canali fisici –> No |

| Actualizaciones de la plataforma de comercio electrónico> Frecuencia regular | Actualizaciones estructurales> Raramente |

Corsi online per ecommerce finance

Fashion Ecommerce Management >>

Fashion Finance: Master Ecommerce Financial Planning & Cost Control >>