Tutti noi dovremmo già sapere come funziona un conto economico, o P&L, e anche come impostare un conto economico di canale per l’e-commerce. Tuttavia ci sono alcuni dettagli e delle accortezze da considerare se vogliamo che il conto economico rifletta correttamente la realtà.

Déjà depuis comment nous calculons les ventes nous pouvons obtenir des informations utiles pour la gestion du canal e-commerce : par exemple nous pouvons calculer la remise moyenne appliquée au prix de vente.

Différences entre entreprise et entreprise

E’ importante sottolineare che non esiste un unico modo di schematizzare (rendicontare) le attività finanziarie, anche a livello di contabilità ci sono diversi standard che le aziende possono utilizzare e, a seconda dello standard utilizzato, la formattazione del conto economico del canale e-commerce o altro canale può risultare diversa.

L’importante è mantenere una coerenza da un anno all’altro in modo da poter visualizzare degli andamenti nel tempo – s'orienter – degli des indicateurs de performance – che siano coerenti tra loro. Ad esempio se calcoliamo il costo del venduto in un modo in un anno, dobbiamo calcolarlo nello stesso modo l’anno successivo per poterlo comparare.

Réf. https://www.accountingtools.com/articles/2017/5/5/purchase-price-variance

Terminologie financière du commerce électronique

- Chiffre d'affaires : revenus ou ventes

- Bottom line: l’utile netto o EBIT

- COGS : coût des marchandises vendues ou coût des ventes

- Coût standard : c'est une façon de calculer le coût des ventes en fonction du coût des composants des produits : coût du matériau utilisé + coût de fabrication = coût du produit.

- Ventes brutes ou ventes brutes : ce sont des ventes brutes de retours et parfois aussi brutes de TVA (TVA)

- Dévalorisation des produits en stock : chaque produit a tendance à perdre de la valeur s'il n'est pas vendu et reste longtemps en stock. Pour cette raison, des conventions et pratiques sont définies pour la dévaluation des produits en stock. Ces valeurs sont saisies en tant que coûts dans le compte de résultat du canal de commerce électronique.

Suivi des ventes e-commerce : ventes brutes vs. ventes nettes

Molto spesso le vendite nell’e-commerce vengono chiamate con il termine inglese Sales o Revenue a cui si aggiungono i prefissi Gross e Net.

Premesso che l’utilizzo dell’Inglese non chiarisce né semplifica la comprensione di questi termini, spieghiamo di seguito in maniera chiara cosa significano questi termini.

Indipendentemente dello standard di contabilità che adottiamo i termini vendite nette e lorde devono essere molto ben chiari all’interno dell’azienda e devono riflettere le necessità di tracciamento dei risultati del canale e-commerce rispetto agli buts.

| Ventes | Explication |

| Ventes brutes | Vendite Lorde iva Inclusa o scontrinato. Corrisponde alla somma totale pagata dai clienti per i prodotti acquistati. A volte questo concetto viene associato al concetto di “Demand” ovvero gli ordini dei clienti finali inseriti a sistema prima di scontare eventuali resi o problemi di consegna. |

| Ventes brutes avant remises | Il fait référence au prix théorique ou au prix catalogue que les utilisateurs auraient payé s'ils avaient acheté sans remise. Cette métrique est utilisée pour calculer la remise moyenne appliquée par le canal de commerce électronique ou de vente au détail par rapport au prix catalogue, puis comparer également les performances entre les canaux, par exemple, quel canal entre le commerce électronique et la vente au détail fait le plus de remises ? |

| Ventes NetNet | Le vendite Net Net rappresentano le vendite netto resi e netto IVA quindi Vendite Lorde – IVA – Resi = Vendite Net Net |

| Ventes | Le chiffre d'affaires est une donnée comptable c'est-à-dire les ventes en TVA et les avoirs nets émis + les reports éventuels (estimation des avoirs non encore émis mais portant sur la période de référence, par exemple année ou trimestre) |

Le calcul des ventes e-commerce avec la méthode coût standard + majoration

Se calcoliamo le vendite lorde con il metodo dello standard cost + mark up per esempio possiamo stimare con accuratezza le vendite al lordo degli sconti. Mentre se calcoliamo le vendite sulla base dell’incasso perdiamo l’informazione sullo sconto effettuato.

Le compte de résultat du canal e-commerce ressemble généralement à ceci :

| Ventes brut = coût standard ou coût industriel * majoration | |

| Coût industriel | 50 |

| Marquer | 3 |

| Prix de vente | 150 |

| Nombre total d'unités vendues au cours de la période (par exemple, un mois) | 1.000 |

| Chiffre d'affaires brut | 150.000 |

| – Sconti | 15.000 |

| Remise nette sur les ventes brutes | 135.000 |

| – Resi | 35.000 |

| = Ventes nettes | 100.000 |

La redicontazione dei resi nel conto economico nell’ecommerce

I resi nell’e-commerce possono essere rendicontati in due modi: attraverso la date de réception du retour en stock ou via le date d'émission de la facture ou ticket de caisse.

La première méthode ne nécessite pas d'estimation de la quantité de retours qui seront reçus au cours de la période, car les retours sont enregistrés dans le système comptable après la réception physique du produit. Alors qu'avec la deuxième méthode, il est nécessaire d'estimer les retours qui seront reçus après l'expiration de chaque période de déclaration fiscale.

Facciamo un esempio per spiegare questo secondo metodo di calcolo dei resi che è quello a mio modo di vedere il più corretto: immaginate di gestire un e-commerce di beni fisici, diciamo prodotti di moda, siete al 1° dicembre e decidete di estendere il periodo di reso di tutti gli ordini ricevuti dal 1° al 31 dicembre a fine gennaio dell’anno successivo. Così facendo state a tutti gli effetti influenzando il risultato operativo dell’e-commerce riducendo artificialmente i resi del periodo in corso spostandoli sul primo trimestre dell’anno successivo.

Ma recommandation opérationnelle est donc de calculer le taux de retour moyen du site et d'appliquer le taux de retour moyen dans le calcul des retours à la clôture du bilan du canal e-commerce.

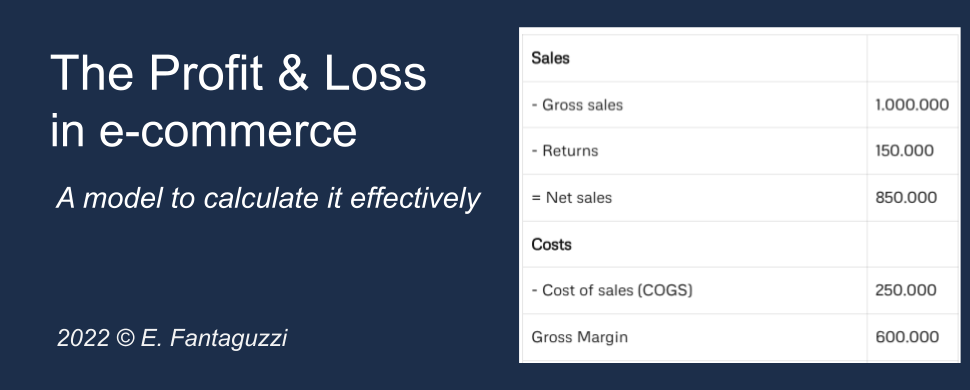

Il conto economico dell’e-commerce, un modello semplificato.

| Ventes | |

| – Vendite lorde | 1.000.000 |

| – Resi | 150.000 |

| = Ventes nettes | 850.000 |

| frais | |

| – Costo del venduto (COGS) | 250.000 |

| Marge brute | 600.000 |

| Coûts directs | |

| – Risorse umane | 100.000 |

| – Produzione contenuti (fotografia, decrizioni, ecc) | 50.000 |

| – Piattaforma tecnologica | 50.000 |

| – Marketing | 100.000 |

| – Logistica | 100.000 |

| – Pagamenti | 20.000 |

| Marge opérationnelle (EBITDA) | 180.000 |

| – Ammortamenti e Svalorizzazioni | 50.000 |

| Bénéfice avant impôts (EBIT) | 130.000 |

I costi dell’e-commerce

Il calcolo del COGS Costo del Venduto nell’e-commerce

D'un point de vue comptable, le coût des ventes est tout coût directement lié au produit vendu ou nous parlons d'un coût qui se produit uniquement si le produit est vendu.

Pour le calcul correct du coût des ventes, nous devons prendre en considération trois facteurs :

- Il buying e-commerce: quindi le immobilizzazioni di prodotti che acquistiamo e allochiamo sul magazzino e-commerce con l’obiettivo di venderli nel corso di una o più stagioni e il loro grado di svalutazione (depreciation)

- Les COGS sont des coûts lorsque nous vendons des produits et des revenus lorsque nous recevons des retours. C'est un fait, il faut juste penser à les calculer correctement.

- Si la disponibilité des biens pouvant être vendus sur le canal de commerce électronique n'est pas affectée exclusivement à l'entrepôt de commerce électronique mais est la somme de plusieurs entrepôts, le coût des ventes ne peut pas être calculé sur la valeur de l'achat ou du commerce électronique commande.

Quels coûts inclure dans les rouages du compte de résultat ?

Une règle possible est de suivre ceux qui sont frais directement liés à la vente du produit, quindi le materie prime utilizzate e il costo del lavoro impiegato per la realizzazione del prodotto. Cosa facciamo però con le fee pagate alle carte di credito e le commissioni di vendita? Anche queste sono spese che si verificano solo se un prodotto viene venuto, ma generalmente vengono riportate più in basso nel conto economico dell’e-commerce.

La prassi generale è quella di riportare le spese relative a commissioni vendite più sotto nel conto economico, perché se includessimo tutte le spese di vendita nel costo del venduto (COGS) otterremmo un margine lordo (gross margin) più basso. Se siete un’azienda quotata, avere un margine lordo significativamente più basso rispetto alla concorrenza può creare problemi nella valutazione.

Qu'est-ce qui entre dans le coût des ventes d'une entreprise qui produit des logiciels en tant que service ?

In questo caso il software fornito al cliente è il servizio che vendiamo, per cui dovremo inserire nei cogs il costo dei server e delle persone che manutengono i server, se pagate delle royalty sulle vendite del software anche queste sono un costo del venduto e se l’azienda aiuta i clienti nell’uso del software anche questo potrebbe essere considerato un costo del venduto.

En conclusion, la meilleure façon de déterminer les composantes du coût des ventes est de regarder ce que font les entreprises leaders du secteur sur le marché de référence et de demander des indications aux cabinets d'audit (commissaires aux comptes) qui pourront donner des indications suffisamment claires indications et vous laissant le soin de choisir où placer certains éléments de coût. Une fois ce choix effectué, il est conseillé de le conserver sur différentes périodes comptables pour avoir la possibilité de faire des comparaisons d'une année sur l'autre et de dégager des tendances.

Pour en savoir plus : Steve Bragg podcast épisode 323 le coût des marchandises vendues

Ce que nous n'avons pas considéré

- Costi fissi e costi variabili –> proiezione

- KPI tels que le taux d'actualisation moyen

- TVA et taxes

- Coûts indirects : coûts de l'entreprise tels que les bureaux, la comptabilité, la direction générale

Gli investimenti di capitale nell’e-commerce

Gli investimenti di capitale vengono spesso considerati meno importanti rispetto ai costi operativi, ma nell’e-commerce non funziona così.

Spesso gli analisti si fermano al livello dei costi operativi per determinare la sostenibilità del conto economico del canale e-commerce. Questo vuol dire che gli investimenti in infrastruttura, ad esempio la realizzazione della piattaforma e-commerce, viene considerato al di sotto dell’EBITDA e quindi rientra solo nel calcolo dell’EBIT altrimenti noto come utile prima delle imposte e degli interessi sul capitale.

Nell’e-commerce, a differenza dei canali fisici bricks and mortar, gli investimenti in infrastruttura sono continui perché la tecnologia evolve continuamente.

| Canale digitale – E-commerce | Canale fisico – Bricks and mortar |

|---|---|

| Acheter ou louer une plateforme e-commerce | Acheter ou louer des murs de magasin |

| Paramétrage de la plateforme e-commerce | Mobilier de magasin |

| Mise en place de fonctionnalités supplémentaires > Fréquent | Implementazione funzionalità aggiuntive –> Raramente |

| Intégration aux nouveaux canaux numériques > Fréquent | Integrazione con nuovi canali fisici –> No |

| Mises à jour de la plateforme e-commerce > Cadence régulière | Mises à jour structurelles > Rarement |

Corsi online per ecommerce finance

Fashion Ecommerce Management >>

Fashion Finance: Master Ecommerce Financial Planning & Cost Control >>