Aggiornamento del 21 novembre 2024

Dal 1 gennaio 2025 sarà obbligatorio per le associazioni che svolgono attività di vendita di prodotti e servizi aprire una partita IVA, tenere le scritture contabili e fare la dichiarazione dei redditi.

Questo obbligo nasce dal fatto che molte associazioni svolgono attività di vendita di prodotti e servizi ad associati e non. Queste transazioni, o cessioni di prodotto o servizi a fronte di un corrispettivo dovranno ora passare sotto la gestione IVA.

Senza nulla recriminare, io che ho gestito attività di volontariato di tipo culturale quasi a budget zero per più di vent’anni, mi tirerò fuori da questa situazione chiudendo la mia associazione. Ma passiamo oltre e vediamo cosa cambia dal 1 gennaio 2025 per le associazioni.

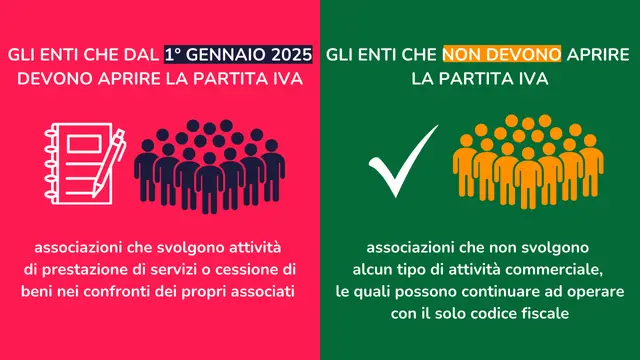

Ho trovato molto utile questa illustrazione del cantiere terzo settore che chiarisce quali associazioni devono aprire la partita iva

Obbligo Partita IVA per il Terzo Settore in Italia dal 1° gennaio 2025: Cosa Cambia per le Associazioni?

Dal 1° gennaio 2025, entra in vigore una nuova normativa che introduce l’obbligo di partita IVA per molte associazioni del Terzo Settore in Italia. Questa significativa modifica normativa ha l’obiettivo di uniformare il trattamento fiscale delle associazioni e di garantire una maggiore trasparenza nelle loro attività economiche.

Quali Associazioni sono interessate da questa novità?

In generale, l’obbligo di partita IVA riguarda le associazioni che svolgono attività economiche, anche se connesse alle loro finalità istituzionali. Sono quindi tenute all’apertura della partita IVA le associazioni:

- Politiche

- Sindacali

- Di categoria

- Religiose

- Assistenziali

- Culturali

- Di promozione sociale

- Di formazione extrascolastica

- Sportive dilettantistiche

Quali sono gli obblighi per le associazioni con partita IVA?

L’apertura della partita IVA comporta una serie di obblighi per le associazioni, tra cui:

- Emissione di fatture: Per ogni cessione di beni o prestazione di servizi effettuata, l’associazione dovrà emettere fattura.

- Registrazione delle fatture emesse e ricevute: Le fatture dovranno essere registrate nei registri IVA.

- Liquidazione periodica dell’IVA: L’imposta dovrà essere liquidata periodicamente (solitamente mensilmente o trimestralmente) e versata allo Stato.

- Tenere la contabilità: L’associazione dovrà tenere una contabilità regolare, in grado di documentare tutte le operazioni effettuate.

- Presentazione della dichiarazione dei redditi: L’associazione dovrà presentare annualmente la dichiarazione dei redditi.

Quali attività sono esenti da IVA?

Non tutte le attività svolte dalle associazioni sono soggette a IVA. Sono esenti da IVA, ad esempio:

- Le attività di raccolta fondi

- Le attività di volontariato

Perché è importante conoscere questa novità?

La nuova normativa sull’IVA per il Terzo Settore ha un impatto significativo sulla gestione amministrativa e contabile delle associazioni. È fondamentale che le associazioni interessate si informino adeguatamente sulle nuove regole per evitare sanzioni e per poter gestire al meglio la propria attività.

Avvertenza: La normativa fiscale è in continua evoluzione. Per una consulenza personalizzata e aggiornata, si consiglia di rivolgersi a un professionista del settore, come un commercialista o un consulente del lavoro.

Per approfondire:

- Cantiere Terzo Settore: https://www.cantiereterzosettore.it/iva-e-terzo-settore-cosa-cambia-dal-1-gennaio-2025/

- TeamSystem: https://www.teamsystem.com/magazine/terzo-settore/regime-iva/

Vuoi sapere altro? Sentiti libero di porre altre domande!

Argomenti che potresti trovare interessanti:

- Quali sono le differenze tra il regime forfettario e il regime ordinario per le associazioni?

- Come si calcola l’IVA sulle prestazioni di servizio?

- Quali sono le agevolazioni fiscali previste per le associazioni del Terzo Settore?

Spero di essere stato esaustivo.

Quali sono le responsabilità del presidente dell’associazione a partire dal 1 gennaio 2025?

Responsabilità del Presidente dell’Associazione dal 1° gennaio 2025: Un Quadro in Evoluzione

L’introduzione dell’obbligo di partita IVA per molte associazioni del Terzo Settore a partire dal 1° gennaio 2025 comporta un ampliamento significativo delle responsabilità del presidente.

Mentre le responsabilità specifiche possono variare a seconda dello statuto dell’associazione e della normativa regionale e locale, in linea generale, il presidente di un’associazione con partita IVA assume le seguenti responsabilità:

Responsabilità Fiscali e Contabili

- Rappresentanza fiscale: Il presidente, in quanto legale rappresentante dell’associazione, è il principale responsabile nei confronti del fisco.

- Firma delle fatture: Deve firmare le fatture emesse dall’associazione.

- Controllo della contabilità: Ha il dovere di vigilare sulla corretta tenuta della contabilità e sulla regolarità delle operazioni contabili.

- Presentazione della dichiarazione dei redditi: È responsabile della presentazione della dichiarazione dei redditi dell’associazione.

- Pagamento delle tasse: Deve assicurarsi che le tasse e i contributi dovuti dall’associazione vengano versati regolarmente.

Responsabilità Amministrative

- Gestione ordinaria: Il presidente è responsabile della gestione ordinaria dell’associazione, compresa l’esecuzione delle delibere dell’assemblea.

- Rapporti con terzi: Rappresenta l’associazione nei rapporti con terzi (es. fornitori, clienti, amministrazione pubblica).

- Tutela del patrimonio sociale: Deve tutelare il patrimonio sociale dell’associazione.

- Convocazione degli organi sociali: È di solito responsabile della convocazione dell’assemblea e del consiglio direttivo.

Responsabilità verso i Soci

- Informazione: Deve fornire ai soci informazioni chiare e tempestive sulla situazione economica e patrimoniale dell’associazione.

- Attuazione delle decisioni assembleari: Deve attuare le decisioni prese dall’assemblea dei soci.

Responsabilità Penali

- Reati societari: Il presidente può essere chiamato a rispondere penalmente in caso di reati societari (es. false comunicazioni sociali, bancarotta fraudolenta).

- Reati tributari: In caso di evasione fiscale o di altre violazioni tributarie, il presidente può essere chiamato a rispondere penalmente.

Attenzione: Le responsabilità del presidente possono variare a seconda dello statuto dell’associazione e della normativa regionale e locale. È quindi fondamentale che il presidente consulti il proprio statuto e, se necessario, si faccia assistere da un professionista (es. commercialista, avvocato).

Cosa cambia con la partita IVA? L’introduzione della partita IVA accentua le responsabilità contabili e fiscali del presidente, rendendo ancora più importante una gestione trasparente e corretta dell’associazione.

Consigli per il Presidente:

- Formazione: Partecipare a corsi di formazione sulla gestione delle associazioni e sulla normativa fiscale.

- Assistenza professionale: Affidarsi a un commercialista per la gestione della contabilità e delle pratiche fiscali.

- Trasparenza: Assicurare la massima trasparenza nella gestione dell’associazione, informando i soci sulle decisioni prese e sulla situazione economica.

- Aggiornamento: Tenere sempre aggiornata la propria conoscenza della normativa vigente.

In conclusione, il ruolo di presidente di un’associazione è diventato più complesso e delicato. Una buona preparazione e una gestione attenta sono fondamentali per evitare problemi e per garantire la sostenibilità dell’associazione nel tempo.

Vuoi approfondire un aspetto specifico? Non esitare a chiedere!